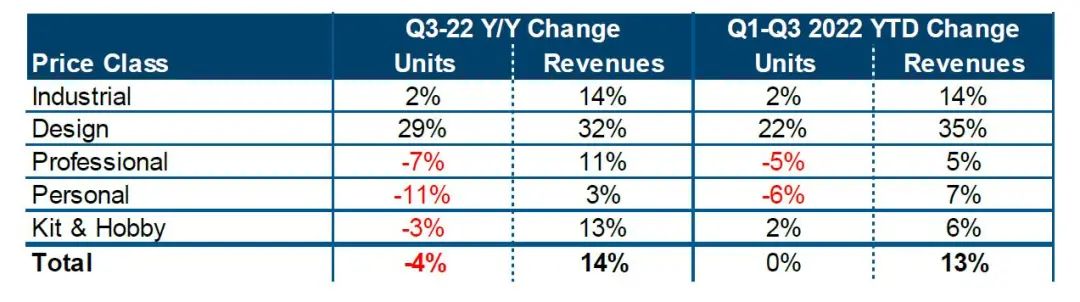

На 10 януари 2023 г. данните, публикувани наскоро от CONTEXT, изследователски институт за 3D печат, показаха, че през третото тримесечие на 2022 г. общият обем на глобалните доставки на 3D принтери е намалял с 4%, докато приходите от продажби на системи (оборудване) са се увеличили с 14% през този период.

Крис Конъри, директор на глобалните анализи в CONTEXT, каза: „Въпреки че обемът на пратката на3D принтерипри различни ценови нива варира значително, приходите от системата са се увеличили в сравнение с преди година.“

Докладът показва, че обемът на пратката на промишлени3D принтериса се увеличили само с 2%, от които металните 3D принтери са се увеличили с 4%, а индустриалните полимерни 3D принтери са намалели с 2%.Поради съвместното влияние на търсенето и веригата за доставки, доставките на професионални, лични, комплекти и хоби класове са намалели с – 7%, – 11% и – 3% на годишна база.Следователно растежът на индустрията за 3D печат през това тримесечие е по-скоро свързан с приходите, отколкото с растежа на доставките.

Глобалният инфлационен натиск доведе до покачване на цените на оборудването на всички нива, като по този начин подкрепи растежа на доходите.Производителите на промишлени метали също се възползваха отново от промяната в търсенето на по-ефективни и продуктивни машини и насърчиха увеличаването на доходите на индустрията.Например оборудването за топене на метален прах има повече лазери и по-висока ефективност, което може да постигне по-висока производителност.

△ Глобални доставки на системи за 3D принтери и промени в приходите (разделени на индустриални, дизайнерски, професионални, лични, апартаменти и лични хобита според ценовия клас).Сравнение между третото тримесечие на 2022 г. и третото тримесечие на 2021 г.;Сравнете третото тримесечие на 2022 г. с първото тримесечие.

Индустриално оборудване

През третото тримесечие на 2022 г. характеристиките на доставките на индустриално оборудване:

(1) Силният растеж на системата за отлагане на енергия, насочена към метал, отчасти се дължи на появата на новия производител от нисък клас Meltio;

(2) Търсенето на система за топене на метален прах продължава да нараства, особено в Китай.

През този период Китай беше не само най-големият пазар в света (35% от световния промишлен пазар3D принтерибяха доставени в Китай), но също отбелязаха по-висок ръст (+34%), по-висок от Северна Америка или Западна Европа.

Крис Конъри посочи: „Много известни компании за 3D принтери направиха съкращения, защото динамиката на индустрията е различна от ситуацията в началото на годината.Някои компании са изправени пред предизвикателства във веригата за доставки, което възпрепятства способността им да доставят повече оборудване, докато други са засегнати от стагнацията на търсенето.“

В страха от предстоящата икономическа рецесия някои крайни пазари намаляват капиталовите разходи като предпазна мярка, докато световната макроикономическа ситуация се стабилизира.

Германският EOS, лидерът на индустриалния пазар, има най-високи приходи от системи (оборудване) на това ниво.Темпът на нарастване на приходите далеч надхвърли обема на доставките.Приходите от системата са се увеличили с 35% на годишна база, докато обемът на доставките се е увеличил само с 1%.

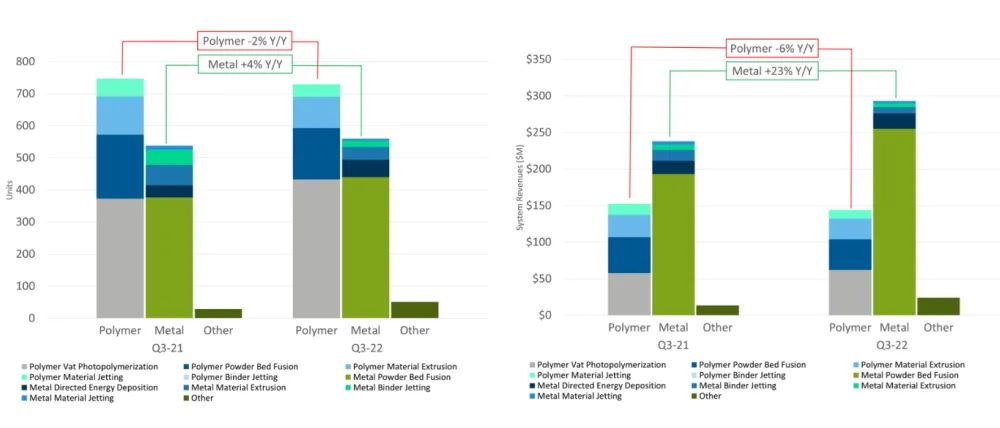

△ Глобални индустриални системни доставки по материал (полимер, метал, други).Сравнение между третото тримесечие на 2021 г. и третото тримесечие на 2022 г

Професионално оборудване

В професионалната ценова категория обемът на доставките намалява с – 7% в сравнение с третото тримесечие на 2021 г. Обемът на доставките на FDM/FFF принтерите намалява с – 8%, а този на SLA принтерите намалява с 21% в сравнение с преди година .Обемът на доставките на FDM беше относително стабилен през третото тримесечие, което беше само – 1% по-ниско от това за същия период на 2021 г., но обемът на доставките на SLA беше различен, който беше – 19% по-нисък от този през 2021 г. Ultimaker (наскоро обединени MakerBot и Ultimaker) произвежда както професионални, така и персонални принтери, с пазарен дял от 36% на това ценово ниво, но като цяло обемът на доставките на това ценово ниво е намалял с – 14%.През третото тримесечие на 2022 г. UltiMaker и Formlabs (техните единични доставки също са намалели) представляват 51% от глобалните приходи от професионални системи.Nexa3D е новата компания, която се присъединява към тази категория през това тримесечие и нейните доставки на Xip принтери се увеличават.

Чанти за лични и резервни части и хоби оборудване

След епидемията от COVID-19 растежът на тези пазари от нисък клас се забави значително, а личните и резервните части и аматьорските полета продължават да бъдат доминирани от компания, наречена Chuangxiang, лидер на пазара.За този период личните пратки са намалели с – 11%.Доставките на резервни части и хобита намаляха с – 3%, – 10% по-ниски от тези през третото тримесечие на 2020 г. (в началото на популярността на COVID-19) и останаха непроменени на базата на 12 месеца проследяване (нагоре 2%).Важен акцент е появата на Bambu Lab (Tuozhu), която започна да се доставя през третото тримесечие на 2022 г. и успешно събра 7,1 милиона щатски долара на платформата Kickstarter с 5513 предварителни поръчки на стойност около 1200 щатски долара всяка.Преди това само два 3D принтера бяха по-добри за групово финансиране, Anker (8,9 милиона долара) и Snapmaker (7,8 милиона долара).

Време на публикуване: 11 януари 2023 г